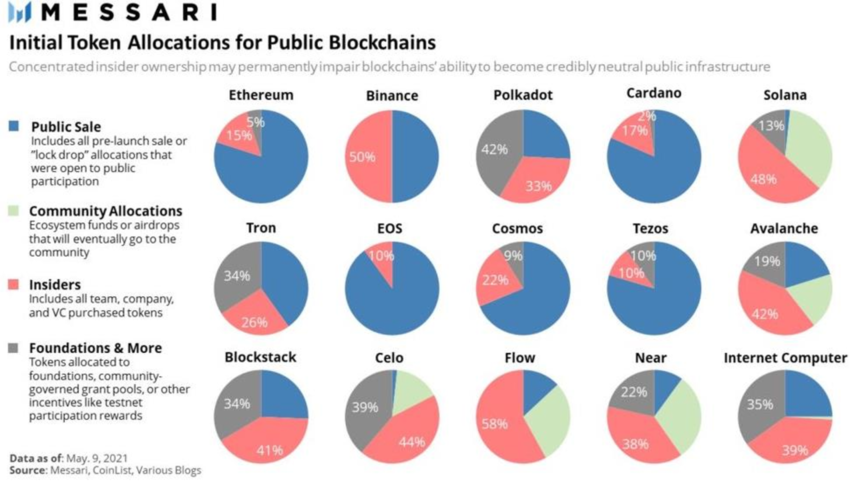

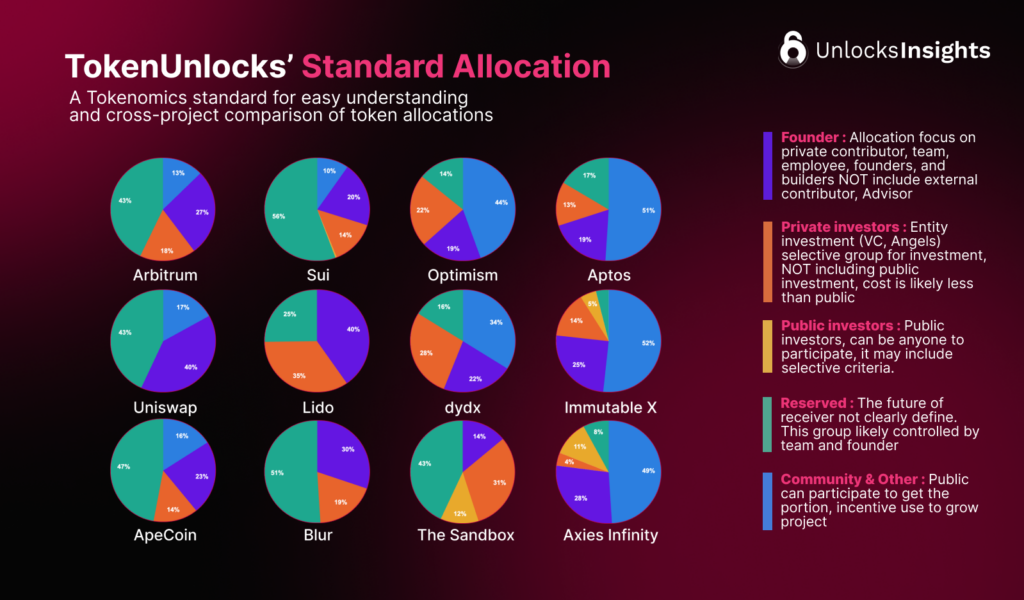

Il est essentiel de considérer un point majeur dans l’investissement en cryptomonnaies : la question du cycle spéculatif des altcoins.

En effet, à l’exception du Bitcoin, qui est un actif à part, le marché des cryptomonnaies constitue une véritable lessiveuse pour les investisseurs particuliers, en particulier pour ceux qui ne sont pas familiers avec ce domaine et qui arrivent souvent en fin de marché haussier. Le parcours de ces derniers est souvent marqué par les étapes suivantes : ils investissent généralement dans des altcoins dont ils entendent parler en visionnant des vidéos sur YouTube ou via d’autres réseaux sociaux, réalisent quelques gains virtuels avant le retournement baissier (souvent brutal), s’attachent émotionnellement à leurs cryptomonnaies, puis subissent de lourdes pertes tout au long de la baisse du marché en maintenant leurs positions. On leur a en effet souvent dit que ces cryptomonnaies ont un potentiel énorme et qu’elles atteindront de nouveaux sommets lorsque le marché repartira à la hausse. Cependant, il est important de comprendre que les cryptomonnaies qui atteignent de nouveaux sommets après un cycle haussier constituent l’exception, et non la règle. C’est un point crucial que tout investisseur potentiel dans les altcoins doit assimiler.

À l’heure actuelle, parmi les milliers d’altcoins existants, ceux qui ont réussi à dépasser leur sommet initial après un premier cycle sont les suivants : Ethereum, XRP, BNB, Dogecoin, Cardano, FET (en cours), Litecoin (de peu)… Ah, et j’allais oublier Ethereum Classic, le champion de l’absurdité ! Vous le constaterez tout au long de vos aventures dans ce marché : l’absurde règne souvent en maître dans le monde des cryptomonnaies.

D’autres cryptomonnaies, malgré une certaine résilience, ont échoué de peu à atteindre de nouveaux sommets, comme Monero ou Tron.

Il est donc évident que, à l’heure actuelle, les graphiques des altcoins ayant traversé plusieurs cycles haussiers se ressemblent souvent : ils montrent des tendances baissières continuent après la fin de leur premier marché haussier.

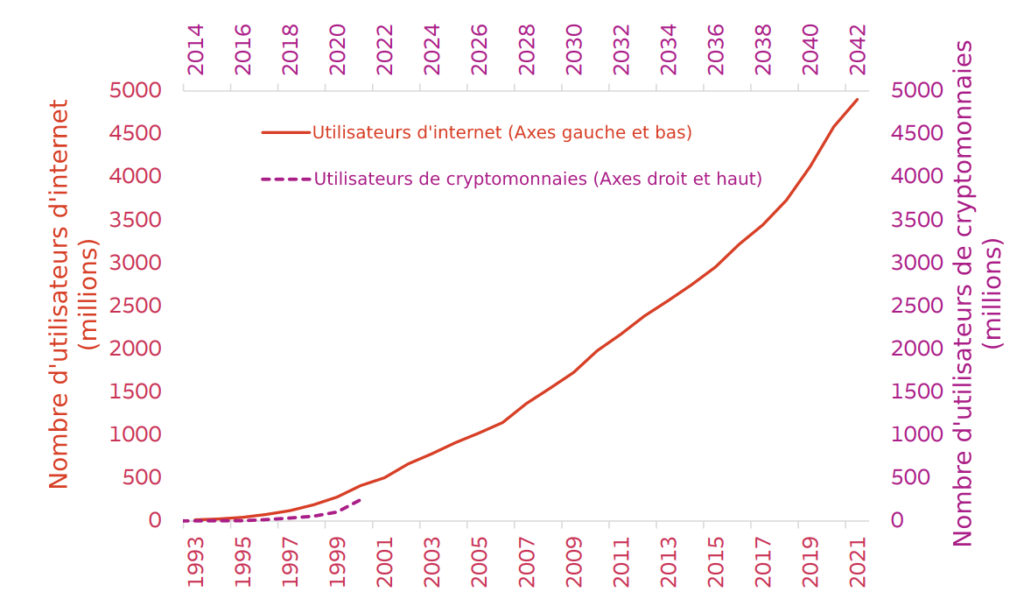

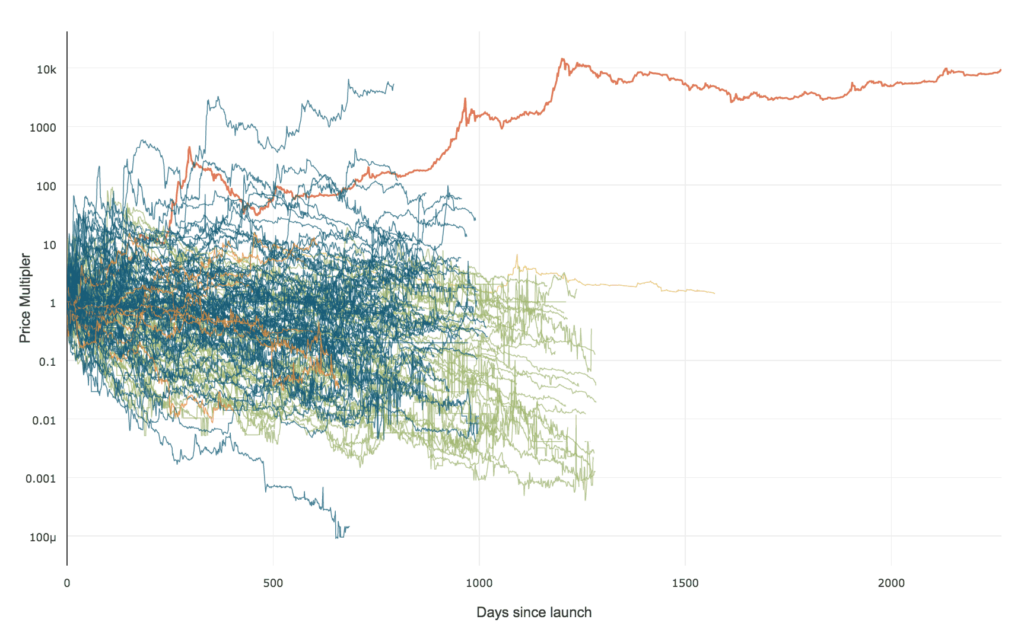

Un autre graphique illustre très bien ce phénomène, c’est la comparaison graphique, par rapport au Bitcoin, de plus de 2400 altcoins depuis 2013/2014 :

La conclusion est sans appel : sur une échelle de plusieurs cycles, tous les altcoins sont baissiers par rapport au Bitcoin.

À partir de ce constat objectif et implacable, il est fort probable que la majorité des cryptomonnaies qui ont explosé en 2021 ne retrouveront pas de nouveaux sommets historiques, même si certaines semblent avoir plus de chances de réaliser cet exploit que d’autres (Solana, TRON, BNB, ChainLink, AAVE, etc.). Ce fait est souvent négligé par de nombreux investisseurs, en partie à cause de leur méconnaissance du marché, de la tendance à suivre aveuglément les analyses de leurs YouTubers favoris (qui manquent souvent d’expérience et de recul sur le marché), et de l’attachement émotionnel qu’ils développent envers leurs altcoins après avoir engrangé des gains virtuels durant la fin du bull market.

Faut-il pour autant abandonner l’investissement dans les altcoins ? Pour ma part, je ne pense pas. Toutefois, il est indispensable de comprendre les risques, d’apprendre les règles qui régissent ce marché, de les accepter, et de ne pas analyser le marché des cryptomonnaies comme on analyserait le S&P 500 ou le CAC 40. Par conséquent, les nouveaux investisseurs qui entrent sur ce marché ont peu de chances de réaliser des gains, car ils ne s’investiront pas suffisamment pour comprendre en profondeur les mécanismes du marché, ne suivront pas son évolution et seront rapidement dépassés par un environnement en perpétuelle évolution, caractérisé par une spéculation intense.

L’investissement dans les cryptomonnaies n’est donc pas une source de gains faciles et rapides. Au contraire, il est souvent synonyme de souffrances et de pertes importantes en capital, à moins d’y consacrer le temps nécessaire pour s’éduquer, progresser sur plusieurs années ou se faire accompagner dans la compréhension des mécanismes et des spécificités du marché par un coach expérimenté.

VOTRE COACH